فهم التقارير المالية يعد الأداء المالي للشركة مهمًّا للمستثمرين لأنه يؤثر على عوائد استثماراتهم.

وتتمثل إحدى طرق البدء بتقييم شركة في دراسة أدائها السابق. ويوجد الملخص الأساسي للأداء السابق للشركة في بياناتها المالية، التي توضح -ضمن ما توضحه- مدى نجاح الشركة في تحقيق الأرباح للمستثمرين.

تحصل الشركات على الأموال من المستثمرين إما عبر بيع سندات دين (سندات أو صكوك)، أو عبر بيع أو أوراق مالية (أحيانًا يُشار إليها بالحصص أو الأسهم). وتعتمد قيمة سندات الدين والأسهم بالنسبة إلى المستثمرين على النجاح المستقبلي للشركة، إلى جانب قدرتها على سدادِ دينها، وتحقيق عوائد للمساهمين لتعويضهم عن المخاطر التي يتعرضون لها.

تعد البيانات المالية مرتبطة بالماضي ومتطلعة إلى المستقبل في الوقت ذاته؛ إذ تركز على الأداء السابق، وتوفر أيضًا مؤشراتٍ تدل على الأداء المستقبلي للشركة. وتُوضَّح هذه المعلومات عن طريق:

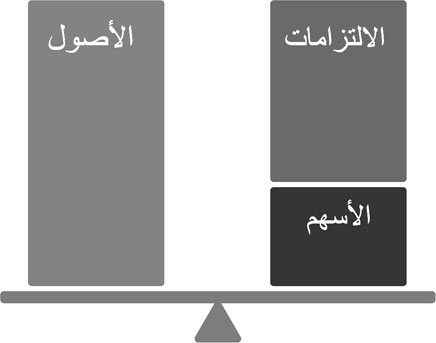

بيان أو قائمة المركز المالي (ويُطلَق عليها أيضًا بيان الوضع المالي): تظهر ما تملكه الشركة (الأصول) وكيفية تمويلها. ويشمل التمويل ما تدين به للآخرين (الالتزامات أو المطلوبات)، واستثمارات المساهمين (الأسهم).

بيان أو قائمة الدخل (يُطلَق عليها أيضًا بيان الأرباح والخسائر، أو بيان العمليات) ويوضح الأرباح أو الخسارة التي حققتها أو تعرضت لها الشركة خلال الفترة الزمنية التي تغطيها البيانات المالية.

بيان أو قائمة التدفقات النقدية ويظهر الأموال التي تلقتها الشركة أو أنفقتها خلال الفترة الزمنية المحددة.

الملاحظات الملحقة بالبيانات المالية وتوفر معلوماتٍ لها علاقة بفهم البيانات المالية وتقييمها.

تظهر هذه البيانات المالية القيمةَ النقدية للموارد الاقتصادية الواقعة تحت سيطرة الشركة، وكيف جرى استخدام هذه الموارد لتوليد قيمة.

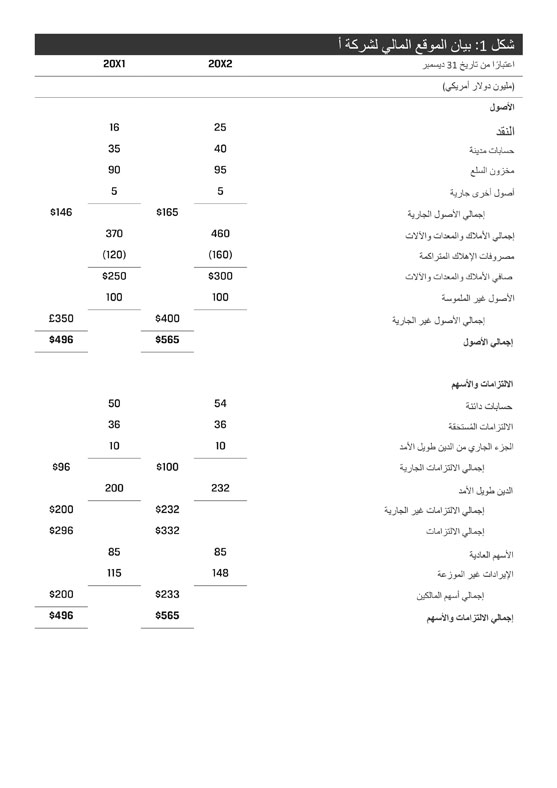

بيان المركز المالي (ويُطلَق عليها أيضًا أو بيان الوضع المالي)

إجمالي الأصول = إجمالي الالتزامات + إجمالي ملكية المساهمين

يوفر بيان المركز المالي معلوماتٍ عن المركز المالي للشركة في وقت محدد، مثل نهاية السنة المالية أو نهاية ربع السنة.

وهي توضح بالأساس:

• الموارد التي تتحكم بها الشركة (الأصول أو الموجودات)،

• التزاماتها تجاه المقرضين والدائنين الآخرين (الالتزامات أو المطلوبات)،

• ورأس المال الذي يوفره الملاك (حقوق المساهمين، أو حقوق المالكين).

يقسم بيان المركز المالي عادةً الأصولَ إلى أصولٍ جارية (متداولة) وغير جارية (غير متداولة). والفارق بينهما هو طول المدة التي يُتوقَّع خلالها تحويل هذه الأصول إلى نقدٍ، أو استهلاكها، أو بيعها.

الأصول الجارية، التي تشمل النقد، هي؛ مخزون السلع (الوحدات غير المباعة من الإنتاج الموجود، ويُطلَق عليها في مناطق أخرى من العالم موجودات)؛ وحسابات تحت التحصيل أو الذمم المدينة (وهي الأموال المستحقة للشركة من جانب العملاء الذين يشترون ببطاقات الائتمان، وأحيانًا يُطلَق عليهم المدينين)، وهي أصول يُتوقَّع تحويلها إلى نقدٍ، أو استهلاكها، أو بيعها خلال فترة التشغيل الحالية (عادةً ما تكون سنة).

فترة التشغيل هي متوسط الفترة الزمنية التي انقضت بين شراء أو صناعة السلعة واستلام أرباح المبيعات للعملاء.

الأصول غير الجارية (أحيانًا يُطلَق عليها الأصول الثابتة أو طويلة الأمد) وهي أطول أجلًا بطبيعتها. وتشمل الأصول غير الجارية أصولًا ملموسة، مثل الأراضي والمباني والمعدات، وأصولًا غير ملموسة، مثل براءات الاختراع. وتستخدم هذه الأصول على مدار عددٍ من الأعوام لتحقيق دخلٍ للشركة.

عادةً ما تجمع الأصول الملموسة في الميزانية تحت اسم (الممتلكات والمنشآت والمعدات). وقد تشمل الأصول غير الجارية أيضًا الأصول المالية، مثل الأسهم أو السندات التي أصدرتها شركة أخرى. عندما تشتري شركة أصلًا طويل الأجل (غير جارٍ)، فإنها لا تورده فورًا باعتباره مصروفًا في بيان الدخل، بل تحسب قيمة الشراء ، وتُذكَر في بيان المركز المالي باعتبارها أصلًا.

تُقسِّم الشركة تكلفةَ الأصل طويل الأمد، على عمره التقديري، وتُعرَف هذه العملية باسم الإهلاك. والنسبة المخصصة لها سنويًّا يُطلَق عليها نفقات الإهلاك، وتُذكَر في الميزانية باعتبارها من النفقات. ويمثل مبلغُ الشراء القيمةَ الإجمالية للأصل، ويظل على حاله طوال عمر الأصل. ولكن القيمة الدفترية الصافية للأصل طويل الأمد تنخفض سنويًّا بمقدار نفقات الإهلاك.

تُحسَب القيمة الدفترية الصافية باعتبارها القيمة الإجمالية للأصل ناقص نفقات الإهلاك المتراكمة؛ إذ تمثل نفقاتُ الإهلاك المتراكمة مجموعَ نفقات الإهلاك المذكورة بالنسبة إلى هذا الأصل. ويمكن إيجاد تفاصيل عن التكاليف الأصلية، ونفقات الإهلاك، ونفقات الإهلاك المتراكمة للممتلكات والمنشآت والمعدات في الملاحظات المُلحَقة بالبيانات المالية.

أما الأصول الأخرى، التي قد تكون متضمنة في بيان المركز المالي للشركة، فهي الاستثمارات المالية طويلة الأمد، والأصول غير الملموسة (مثل براءات الاختراع)، والشهرة أو السمعة. ويُعترَف بالشهرة وتُذكَر إن قامت شركة بشراء شركةٍ أخرى، لكنها دفعت قيمةً أكبر من القيمة العادلة للأصول الصافية (الأصول ناقص الالتزامات) الخاصة بالشركة التي اشترتها.

وتُولد القيمة الإضافية الممثلة في الشهرة أو السمعة بواسطة عناصر أخرى غير مذكورةٍ في الميزانية، مثل قاعدة العملاء المخلصين، أو الموظفين الماهرين. ويُطلَق على عمليةِ احتساب تكاليف الأصول غير الملموسة على مدار أعمارها تسميةَ الإطفاء؛ وهي عملية شبيهة بالإهلاك.

توضح العناصر الأخرى بالميزانية -الالتزامات والملكية- كيفية تمويل أصول الشركة. وهناك نوعان أساسيَّان من التمويل: الدين، وحقوق المساهمين. والدين هو الأموال التي جرى اقتراضها وينبغي ردها في موعدٍ ما مستقبلي؛ ومن ثمَّ، فإنَّ الدين يمثل التزامًا، أي تعهد تلتزم الشركة به. وتمثل حقوق المساهمين استثمارات المساهمين (الملاك) في الشركة.

يمكن تقسيم الدين إلى التزاماتٍ جارية (قصيرة الأمد)، ودينٍ طويل الأمد. إذ يجب سداد الالتزامات الجارية خلال السنة التالية، وتشمل ديون التشغيل، مثل حسابات الموردين (الائتمان المقدم من الموردين، وأحيانًا يُطلقَ عليهم الدائنين)، والاقتراض قصير الأمد (مثل القروض من البنوك)، والجزء الذي يجب سداده خلال العام من الدين طويل الأمد. وعادةً ما تجمع مصروفات التشغيل غير المسددة تحت اسم الالتزامات المستحقة، وهي مثل الأموال المستحقة للعاملين ولكنها لم تسدد بعد. والدين طويل الأمد هو الأموال المقترضة من البنوك أو غيرها من المقرضين، ويتعين سدادها خلال فتراتٍ تزيد على سنة.

المساهمون هم ملاك المتبقي من قيمة الشركة؛ أي أنَّهم يملكون القيمة المتبقية من الشركة بعد سداد التزاماتها. وتُحدَّد قيمة أسهم الشركة في بيان المركز المالي في جزأَين: (1) المبلغ الوارد من بيع الأسهم للمساهمين العاديين، التي تمثل مساهماتٍ مباشرة من قبل المالكين عند شرائهم الأسهم؛ و(2) الأرباح غير الموزعة (الدخل غير الموزع)، الذي يمثل دخل الشركة غير الموزع (وهو مقابل الأرباح التي تمثل الدخل الموزع للمساهمين).

الأرباح غير الموزعة هي مساهمة غير مباشرة بواسطة الملاك الذين يُمكِّنون الشركة من الاحتفاظ بالأرباح. وتمثل الأرباح غير الموزعة رابطًا بين بيان دخل الشركة وبيان مركزها المالي. فعندما تحقق الشركة أرباحًا ولا توزعها على المساهمين، يُضاف الربح المتبقي إلى قيمة أسهم الشركة. وعلى غرار ذلك، إن واجهت الشركة خسارةً صافية، تقل قيمة أرباحها غير الموزعة، ومن ثمَّ أسهمها؛ وتصبح الشركة أقلَّ قيمةٍ لأنها فقدت من قيمتها، بدلًا من زيادتها.

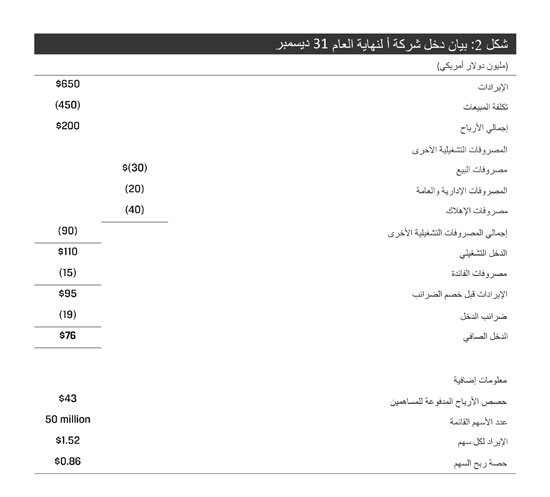

بيان الدخل (يُطلَق عليه أيضًا بيان الأرباح والخسائر، أو بيان العمليات)

يحدد بيان الدخل الأرباح أو الخسائر التي حققتها الشركة خلال فترة زمنية محددة، مثل عام. ويُعد تحقيق الأرباح بمرور الوقت أمرًا أساسيًّا لأيِّ شركةٍ لتستمر في أعمالها. وقد يُشار إلى بيان الدخل بالاختصار (P&L).

يوضح بيان الدخل الأداءَ المالي للشركة خلال فترةٍ زمنية محددة. ويشمل الإيرادات التي حققتها أعمال الشركة، ومصروفات تحقيق هذه الإيرادات، والفارقُ بين الإيرادات والمصروفات هو أرباح الشركة. ويمكن تمثيل بيان الدخل بصُورته الأبسط في المعادلة التالية:

الأرباح (أو الخسارة) = الإيرادات - المصروفات

المصروفات هي تكلفة موارد الشركة (النقد، والمنتجات أو السلع والمعدات، وما إلى ذلك) التي تُستخدَم في تحقيق الإيرادات. ويمكن تقسيم المصروفات إلى فئاتٍ مختلفة تعكس الدور الذي تلعبه في تحقيق الإيرادات. وتشمل الفئات الأساسية:

• مصروفات تشغيلية، التي تشمل تكلفة المبيعات (أو تكلفة السلع المُباعة)؛ ومصروفات البيع والمصروفات العامة والإدارية؛ ونفقات الإهلاك

• تكاليف التمويل، مثل مصروفات الفائدة

• ضرائب الدخل.

يمكن حساب المعايير المختلفة للأرباح عبر طرح الفئات المختلفة من المصروفات من الإيرادات. وتُذكَر هذه المعايير أحيانًا في بيان الدخل. على سبيل المثال، طرح تكلفة المبيعات (التي تمثل تكلفة إنتاج أو الحصول على المنتجات أو الخدمات التي تبيعها الشركة) من الإيرادات يعطي إجمالي الأرباح.

إجمالي الأرباح = الإيرادات - تكلفة المبيعات

هناك مصروفات تشغيلية أخرى، مثل مصروفات التسويق، والمصروفات الإدارية، ونفقات الإهلاك. وطرح هذه التكاليف الإضافية من إجمالي الأرباح يعطي الدخل التشغيلي، أو الربح التشغيلي.

الدخل التشغيلي = إجمالي الأرباح – المصروفات التشغيلية الأخرى

عادةً ما يُشار إلى الدخل التشغيلي باعتباره إجمالي الإيرادات قبل خصم الفوائد والضرائب. والدخل التشغيلي هو الدخل (الإيرادات) الذي تحققه الشركة قبل احتساب مصروفات التمويل (الفوائد) والضرائب.

يوجد معيار آخر للدخل وهو الإيرادات قبل خصم الفوائد والضرائب والإهلاكات. والإيرادات قبل خصم الفوائد والضرائب والإهلاكات هي الدخل التشغيلي قبل خصم مصروفات الإهلاك والإطفاء. ولا تمثل مبالغ الإطفاء والإهلاك تدفقاتٍ نقدية، وتُحدَّد وفقًا لأسلوب المحاسبة وليس القرارات التشغيلية.

يعد حساب الإيرادات قبل خصم الفوائد والضرائب والإهلاكات مفيدًا، فهو يتيح تقديرًا للتدفق النقدي أدقَّ من حساب الأرباح قبل خصم الفوائد والضرائب. وهو مؤشر يوضح الأداء التشغيلي للشركة وقدرة إدارتها على توليد الإيرادات والتحكم في المصروفات المرتبطة بعملياتها. وربما يمثل حساب الإيرادات قبل خصم الفوائد والضرائب والإهلاكات معيارًا أفضل من حساب الأرباح قبل خصم الفوائد والضرائب، لقياس قدرة إدارة الشركة على إدارة الإيرادات والمصروفات التي تتحكم فيها. وهكذا، فإنَّ هذا المعيار لا يظهر في بيان الدخل الخاص بالشركة.

الإيرادات قبل خصم الفوائد والضرائب والإهلاكات = الأرباح قبل خصم الفوائد والضرائب (أو الدخل التشغيلي) + الإهلاك والإطفاء

صافي الدخل هو الدخل المُتاح للشركة لتحتفظ به وتُعيد استثماره في الشركة (الأرباح غير الموزعة)، أو لتوزعه على الملاك في صورة أرباح (توزيعات الأرباح).

صافي الدخل = الأرباح قبل خصم الفوائد والضرائب (أو الدخل التشغيلي) – مصروفات الفائدة – مصروفات الضرائب

يكون ملاك الشركة (المساهمون) مهتمِّين بمعرفة مقدار الدخل الذي حققته الشركة لكلِّ سهم، وهو ما يُطلَق عليه الإيراد لكلِّ سهم (أو العائد لكل سهم). وهو يساوي تقريبًا صافي الدخل مُقسَّمًا على عدد الأسهم القائمة (وهي الأسهم العادية المتداولة). كذلك يكون المستثمرون الموجودون والمحتملون مهتمُّون بمعرفة مقدار الأرباح التي تدفعها الشركة لكلِّ سهمٍ قائم، أو حصة ربح السهم.

يوضح بيان الدخل أرباحَ الشركة، لكنَّ الأرباح ليست هي نفسها التدفق النقدي الصافي، الذي يمثل مقدار النقد الذي حققته الشركة خلال فترةٍ محددة. مثلا الشركة التي تعمل على منتجٍ فريد من نوعه -أو تُنتِجه لعميلٍ- قد تطلب دفعةً مالية قبل إكمال صفقة البيع وتحقيق الإيرادات، وفي هذه الحالة، تُحصِّل الشركة نقدًا من قبل تسجيل إيرادات. وعلى غرار ذلك، يمكن استدانة أحد المصروفات واحتسابه من دون دفعه إن قدَّم أحد الموردين ائتمانًا، أو إن كان أحد المصروفات يمكن دفعه قبل استخدامه (الدفع المسبق).

وفي بيان الدخل، تُقاس الأرباح على أساس الاستحقاق، ما يعني أنَّ الإيرادات تُسجَّل عند جني الإيرادات، وليس عند الحصول عليها نقدًا، وهذه المصروفات ذات الصلة قد تُسجَّل قبل دفعها نقدًا أو بعد ذلك.

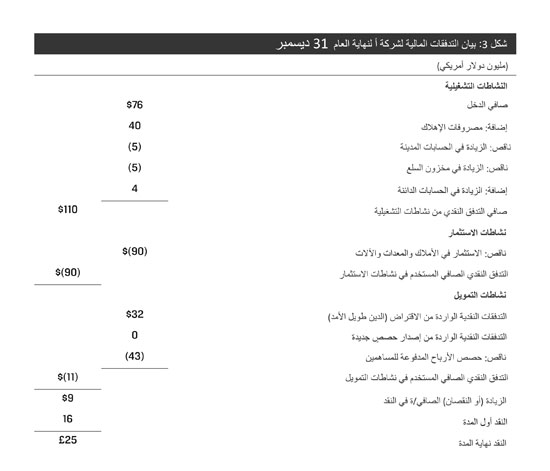

بيان التدفقات النقدية

يحدد بيانُ التدفقات النقدية مصادرَ النقد واستخداماته خلال فترةٍ ما، ويشرح التغيُّر في الرصيد النقدي المذكور في الميزانية.

يعد تصنيف التدفقات النقدية (تبعًا لارتباطها بأنشطة ذات علاقة بالتشغيل أو الاستثمار أو التمويل) مهمًّا حتى يرى المستثمرون وغيرهم مقدار النقد الذي حققته الشركة، وكذلك كيف تحقق هذا النقد. وعادةً ما تكون النشاطات التشغيلية نشاطاتٍ متكررة؛ إذ تكون مرتبطةً بنشاطات تحقيق الأرباح في الشركة، وتحدث بشكلٍ مستمر.

وعلى النقيض، قد لا تتكرر نشاطات الاستثمار والتمويل؛ فعلى سبيل المثال، لا يتم شراء المعدات أو إصدار سندات الدين سنويًّا. لذا فإنَّ معرفة كيفية تحقيق الشركة للنقد –عبر الأحداث المتكررة أو غير المتكررة– مهمة لتقدير التدفقات النقدية المستقبلية للشركة.

وتُصنَّف التدفقات الصادرة والواردة وتُذكَر في التقارير باعتبارها واحدةً من ثلاثة أنواع:

1) التدفقات النقدية من الأنشطة التشغيلية: توضح النقد الناتج من عمليات الشركة، وهو النشاط الأساسي المولد للأرباح. وعادةً ما تشمل التدفقاتُ النقدية من الأنشطة التشغيلية التدفقاتِ الواردة من المبيعات، والتدفقاتِ الصادرة كمصروفاتٍ تشغيلية، مثل تكاليف المبيعات والأجور ومصروفات التشغيل، وما إلى ذلك.

2) التدفقات النقدية من الأنشطة الاستثمارية: عادةً ما تكون تدفقاتٍ مرتبطة بشراء الأصول طويلة الأمد؛ مثل المعدات والمباني، بما أنَّ الشركة تستثمر في مواردها طويلة الأمد. وتسجل مبيعات الأصول طويلة الأمد باعتبارها تدفقاتٍ واردة من أنشطةٍ استثمارية.

3) التدفقات النقدية من الأنشطة التمويلية: هي تدفقات نقدية ناتجة عن جمع رأس مالٍ جديد (زيادة في الاقتراض و/أو إصدار الأسهم) وتدفقات نقدية صادرة لتوزيع الأرباح، وسداد الديون، أو إعادة شراء الأسهم.

وكل تدفقٍ نقدي صافٍ من النشاطات التشغيلية أو الاستثمارية أو التمويلية سيكون إما إيجابيًّا أو سلبيًّا بناءً على ما إذا كان المقدار الأكبر من النقد قد وُرِّد إلى الشركة (إيجابي) أو صدر منها (سلبي). وتجمع التدفقات النقدية الصافية من النشاطات التشغيلية والاستثمارية والتمويلية للتوصل إلى التدفق النقدي الصافي خلال فترة المحاسبة.

يتطابق التدفق النقدي الصافي مع التغيُّر في مقدار النقد المذكور في الميزانية.