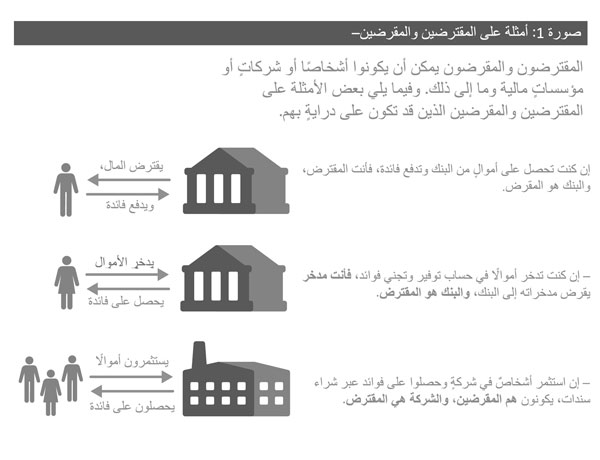

فيما يلي وصفٌ موجز لبعض فئات الأصول القابلة للتداول حاليًا في بورصة الكويت، مثل الأسهم، والفئات الأخرى التي ستكون مُتاحةً للتداول في المستقبل مثل السندات.

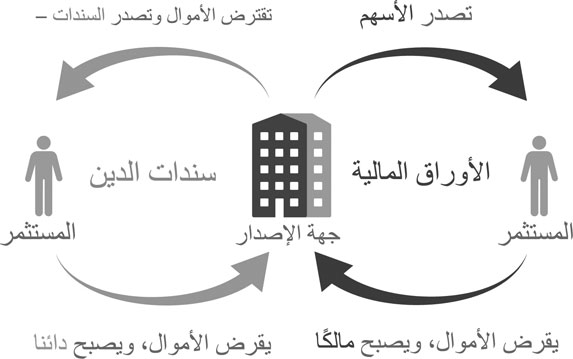

الأسهم بالإضافة إلى اقتراض الأموال، قد تجمع شركات رؤوسَ أموالٍ خارجية لتمويل عملياتها عبر إصدار (بيع) أسهم. ويُعد إصدار الأسهم (ويُطلَق عليها أيضًا حصص أسهم) الوسيلة الرئيسية للشركات لجمع رأس المال.

الأسهم العادية (تعرف أيضًا باسم الأسهم المشتركة، أواسهم التصويت) هي النوع الرئيسي من الأسهم التي تصدرها الشركات، ولها عمر لا نهائي؛ أي أنها تصدر من دون تاريخ استحقاق. ويمثل السهم العادي حصة ملكية في الشركة.

وتمثل الأسهم العادية أكبر نسبةٍ من الأوراق المالية تبعًا للقيمة السوقية. وتُتداوَل أسهم الشركات العامة عادةً في أسواق الأسهم، التي تسهل تداولها بين المشترين والبائعين.

تعطي الأسهم العادية عادةً لمالكيها حقوقًا تصويتية وحقوقًا في التدفقات النقدية بما يتناسب مع حجم حصة الملكية. وغالبًا ما تصرف الشركات سنويًّا نسبةً من أرباحها، التي يُعلن عنها مجلس الإدارة، للمساهمين في صورة توزيعات الأرباح، ويشارك المساهمون العاديون، بصفتهم ملاك للشركة المُستثمَر فيها، في أداء الشركة، ولهم حق في الأصول المسالة للشركة بعد سداد جميع الالتزامات (الديون) وغيرها من المطالبات ذات الأولوية في السداد.

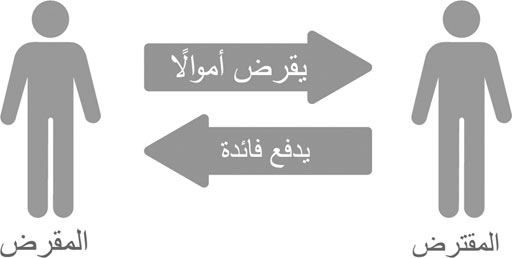

السندات حين تقترض حكومة أو شركة كبيرة الأموال، فإنها تفعل ذلك عادةً عبر الأسواق المالية؛ إذ تصدر الحكومة أو الشركة أوراقًا مالية يُطلَق عليها سندات الدين أو صكوك الدين. وتمثل السندات التزامًا تعاقديًّا من جانب جهة إصدارها تجاه حاملها. وقد تمتلك الحكومات والشركات أكثر من إصدارٍ لسندات الدين. ولكلٍّ من هذه الإصدارات سماتٌ مختلفة ملحقة بها، ما يؤثر على العائد المتوقع للسند ومخاطره وقيمته.

تخضع السندات لأحكام عقدٍ قانوني بين جهة إصدار السندات وحاملها، يصف هذا العقد السماتِ الرئيسة للسندات، وفي حال عدم وفاء جهة الإصدار بالالتزامات التعاقدية ودفع المبالغ الموعودة، يكون لحاملي السندات حقُّ اللجوء للقضاء.

ويتضمن السند التقليدي السماتِ الثلاث التالية، التي تعرف التدفقات المالية الموعود بها، وموعد استحقاقها:

1) القيمة الاسمية (يُطلَق عليها أيضًا القيمة المُعلَنة أو القيمة المكتوبة على السند): المبلغ الذي سيُدفع بواسطة جهة إصدار السندات لصالح حامليها عند تاريخ استحقاق سداد السندات

2) معدل الفائدة (الكوبون): نسبة الفائدة المتوقعة على السند

3) تاريخ الاستحقاق: ينتهي عمر السند في تاريخ الاستحقاق، بافتراض أنَّ جميع الدفعات الموعود بها قد سُدِّدت.

يمنح عقد السند حاملَه الحق في اتخاذ خطواتٍ قانونية إن تخلفت جهة إصدار السند عن سداد الدفعات وفقا للعقد، أو تخلفها عن الوفاء بشروطٍ أخرى منصوص عليها في العقد، وإن تخلفت جهة الإصدار عن سداد هذه الدفعات - وهو ما يشار إليه بـ«التعثر»- فإنَّ المقرضين عادةً ما يلجؤون إلى القضاء لاستعادتها . وفي حال تصفية الشركة، فإنَّ الأصول تُوزَّع تبعًا لأولوية المطالبات، أو أولوية السداد. ويمكن لأولوية المطالبات هذه أن تؤثر على المبلغ الذي يحصل عليه المستثمر عند التصفية.

يمتلك المقرضون الحقَّ في المطالبة بأصول الشركة بدرجةٍ أكبر من أصحاب الأسهم، لأنَّ الدين يمثل مسؤوليةً تعاقدية على الشركة. لكن لا يتمتع جميع المقرضين بنفس أولوية المطالبة؛ فالمقترضون عادةً ما يصدرون سندات دينٍ تختلف من ناحية أولوية السداد. وعمومًا فإنَّ السندات قد تصدر في صورة سندات دينٍ بضمانٍ أو من دون ضمان.